Note : ce qui suit, ce sont mes notes de lecture, avec son lot d’approximations et de reformulations. Si l’idée générale te plait, lis-le bouquin 😊 Toutes les images et concepts appartiennent au livre Profit First, sauf mention contraire.

Profit First by Mike Michalowicz

🛍️ Acheter le livre (lien affilié)

🛠 Les ressources officielles

Mon pack Profit First gratuit :

2 templates + 1 guide pas-à-pas pour enfin passer à l’action

Sommaire

Le concept derrière Profit First

MM (Mike Michalowicz) affirme que le schéma classique de gestion “Revenus – Dépenses = Bénéfices” est pourri pour 2 raisons :

- la loi de l’importance : on va donner plus d’importance aux premiers éléments que l’on voit : donc ici les bénéfices passent à la trappe. On se verse un bénéfice, si il y en a à la fin de l’année, éventuellement…

- la loi de Parkinson : on utilise les ressources à notre disposition. Tu sais, cette capacité qu’on a à utiliser tout le temps à notre disposition par exemple. Et bien la même chose avec les sous, grosso modo.

Ajoute à ça qu’en tant qu’entrepreneur·es on a pas toujours le temps de remplir de jolis tableaux de bord et on a plus tendance à piloter avec un coup d’oeil au compte en banque : j’ai des sous, cool j’achète, j’investis un peu. Pas de sous : vite, il faut vendre plus de projets ^^ On se retrouve à gérer à vue, entre deux montagnes russes d’argent qui rentre (cool un paiement client) et d’argent qui sort (salut l’URSSAF).

Je dirai aussi qu’on a tendance à penser que l’entrepreneuriat c’est le sacrifice : à se verser des salaires ridicules, à bosser de longues heures, et jamais on ne voit la couleur des bénéfices… (en vrai, qui ici s’est déjà versé un bénéfice ? Je parle pas du salaire hein… bein pas moi à l’heure où j’ai découvert ce livre ^^)

Profit first propose de gérer avec la formule suivante :

🔍 Revenus – Bénéfices = Dépenses (possibles)

Profit first crée un système pour les humains, basés sur l’argent qui rentre vraiment dans ton compte en banque (et pas pour les comptables, basé sur de l’argent fictif, et des “magouilles” d’une ligne à l’autre).

Les 4 principes de Profit first : (comme pour un bon régime)

- 🥗 Servir de plus petites assiettes : quand l’argent arrive sur ton compte dans un compte dédié aux entrées, tu le répartis entre plusieurs comptes courants selon un pourcentage établi. Ça te permet de rapidement savoir combien tu as de disponible pour chaque poste de dépense : Bénéfices / Salaire du dirigeant / Cotisations & impôts / Dépenses courantes…

- 🍱 Répartir dans l’ordre indiqué : TVA (si ça s’applique pour toi) → Bénéfices → Salaire dirigeant → Cotisations → Dépenses courantes. Les dépenses courantes à la fin. Ça parait contre-intuitif mais si tu n’as pas assez d’argent pour tout payer, ça ne veut pas dire que tu dois prendre dans une autre ligne. Ça veut dire que tu dois trouver un moyen de réduire la voilure des dépenses. À toi d’innover, de faire mieux avec moins. Frugalité.

- 🍔 Retirer la tentation. Déplace ce qui ne t’appartient pas loin des yeux, loin du coeur. Et ça veut dire carrément dans une autre banque selon Mike. Sans accès en ligne. La TVA, les impôts, les charges sociales appartiennent à l’État. Si tu prends dans cette caisse, tu voles l’état (toujours selon Mike ^^). Et les bénéfices t’appartiennent, si tu pioches dedans, tu te voles toi-même.

- 📅 Tenir un rythme pour avoir une idée précise à tout moment de ta trésorerie, et te féliciter régulièrement. Répartir l’argent 2 fois par mois : le 10 et le 25. Payer les dettes fournisseur 2 fois par mois. Te verser un bénéfice de queen 1 fois par trimestre.

MM dit aussi que tu es l’asset le plus important de ton entreprise, et que pourtant tu ne te traite pas comme tel. Il demande : combien tu paierais un salarié qui fait le taf que tu fais aujourd’hui ? Quel est le salaire moyen sur le marché ? → Paie-toi au moins ça, tu le mérites. Sans toi, pas d’entreprise.

Les grandes étapes de la mise en place de Profit First

1 – Créer son premier compte en banque “Bénéfices”

Avant de tout chambouler, tu peux commencer par ce premier petit pas qui va changer déjà ta conception du bénéfice. En tant que dirigeant de ton entreprise, tu mérites autre chose que ton salaire. Le salaire c’est pour le travail productif. Le bénéfice, c’est ton intéressement sur ta réussite entrepreneuriale !

Passe à l’action

- Crée un deuxième compte courant dans ta banque pro (ou renomme-le si tu en as déjà un) et dépose-y 1% du montant de ton compte principal. Ce sont les premières graines de ton compte BÉNÉFICES. Youhou !

- Puis à chaque entrée d’argent, fais un virement de 1% du montant dans le compte BÉNÉFICES.

- Par exemple, si tu reçois un paiement client de 1500€ TTC ? Tu vires 15€ dans le compte BÉNÉFICES. Simple.

2 – Faire un état des lieux

Réalise un état des lieux de l’usage actuel de ton argent. MM propose un outil pas inintéressant que j’ai tenté tant bien que mal de transposer à notre réalité économique française. Je ne pense pas que ce soit parfait, mais c’est une base. L’outil permet de calculer le pourcentage de ton argent dédié à chaque type de dépense. Cela permet de les comparer à des pourcentages « idéaux » qu’il appelle « TAP » pour « Target allocation pourcentage ». Evidemment, ces pourcentages sont dépendants du système économique dans lequel tu évolues, et ce livre est américain. J’ai fait ma petite tambouille pour trouver des TAP qui soient cohérents pour ma situation de française indépendante en SARL. Bref, je te donne mes pourcentages dans le template « Évaluation de ta situation », mais je te laisse re-calculer ça de ton côté pour t’assurer que ça correspond bien à la réalité de ton entreprise 🙂

3 – Choisir ses comptes et ses pourcentages

Dans sa méthode, MM propose deux niveaux : Profit First basic, et Profit First avancé. Dans la version simple, il propose d’utiliser les 5 comptes suivants :

INCOME → ENTRÉES

PROFITS → BÉNÉFICES

OWNER’S COMP → SALAIRE dirigeant

TAXES → COTISATIONS (sociales)

OPEX → DÉPENSES (courantes)

Voilà comment j’ai librement traduit en français les intitulés du livre pour plus de clarté. Ils seront toujours notés en majuscule quand ils font référence aux comptes bancaires.

Si tu es redevable de la TVA (TVA réelle), il faut ajouter un compte TVA sur lequel on dépose la TVA avant même de répartir l’argent. Personnellement, si je le calcule bien avant de faire ma répartition, j’ai choisi de le déposer dans le même compte que les autres impôts et cotisations : COTISATIONS, pour ne pas multiplier les comptes.

Tu peux ajouter d’autres comptes bancaires en fonction de la spécificité de ton activité. Par exemple si tu vends des projets de longue durée, genre à 50K sur 10 mois dont le paiement arrive en 1 fois au début, tu peut créer un compte “DRIP” (je n’ai pas traduit ça), qui va reverser tous les mois automatiquement 1/10 de la somme sur le compte ENTRÉES pour être ensuite redistribué en même temps que le reste des recettes du mois.

Tu peux aussi créer un compte pour prévoir des grosses dépenses, comme l’achat de nouveau matériel informatique tous les x années en provisionnant à chaque répartition un pourcentage.

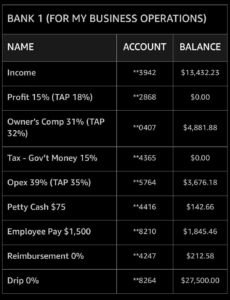

L’autre chose à faire, c’est d’associer des pourcentages à chacun de ces comptes. Le système Profit First se veut progressif. On ne peut pas toujours démarrer à partir de bases saines qui correspondent à nos TAP de rêve. Souvent, on a trop de dépenses. Si c’est le cas pour toi, commence avec tes pourcentages actuels et à chaque répartition bi-mensuelle de l’argent, augmente le pourcentage des comptes de 1%, et on baisse le compte DÉPENSES de la somme des pourcentages augmentés. Par exemple pour Mike : Profit 15→16% – Owner 31→32% – OPEX 39→37%

Tu veux aller encore un peu plus loin ? MM propose que 2 autres comptes soient créés, dans une seconde banque : PROFIT HOLD (Bénéfices bloqués) & TAXES HOLD (Cotisations bloquées). Cette banque serait idéalement sans mode de retrait facile, voire sans espace en ligne (pour peu que ça existe encore ^^) pour éviter que l’on tape dedans. Je trouve ça radical, je me contente de mes comptes en ligne, et je ne tape pas dedans 😊.

Le compte THE VAULT dans l’exemple ci-dessous est un compte de crise qui contient l’équivalent de 3 mois de dépenses. C’est un nouveau compte intéressant à ajouter passé ta première année je pense.

Passe à l’action

- Identifie la liste des comptes dont tu vas avoir besoin ;

- Calcule tes pourcentages % actuel, et tes pourcentages visés (les « TAP » – Target allocation pourcentage) pour chacun des items BÉNÉFICES / SALAIRE / COTISATIONS / DÉPENSES.

4 – Créer les comptes en banque ! 😍

C’est parti pour la création de tes nouveaux comptes avec l’aide de ta banque. Ce sont de simples comptes bancaires, et tu peux même utiliser des compte épargne sur les comptes de stockage (comme BÉNÉFICES) si tu le souhaites. Assure-toi auprès de la banque que les comptes ne sont pas taxés si le compte descend à 0€. Nomme les comptes en indiquant le pourcentage % actuel et le pourcentage visé → voir exemple de Mike ci-dessus.

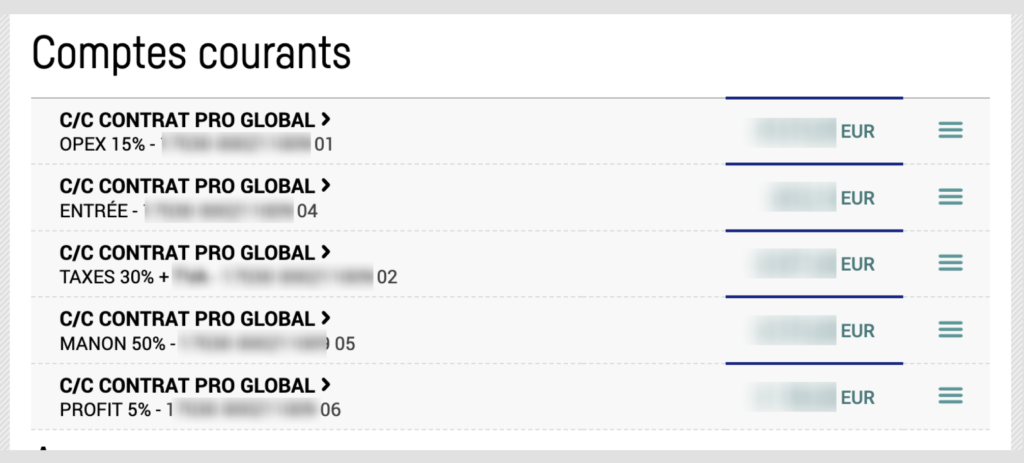

Ok Manon, mais comment tu fais pour ouvrir tous ces nouveaux comptes en banque ? J’ai tenté Qonto, qui propose un tarif pour 5 comptes en ligne, mais c’est un tarif pour des TPE, pas des indépendants, je n’ai pas adhéré. Au final j’ai pris rendez-vous avec mon banquier actuel au CIC, j’ai expliqué mon projet, et pendant le rendez-vous, nous avons tout simplement ouvert 4 nouveaux comptes sans frais. Ces comptes sont sans découvert autorisé, et sans frais en cas de ligne à 0€.

Passe à l’action

- Renomme ton ancien compte courant DÉPENSES (celui avec tes moyens de paiement CB ou chéquier) ;

- Remplace sur tes factures et devis ton ancien IBAN par celui de ton nouveau compte ENTRÉES ;

- Modifie le virement auto de ton salaire mensuel pour qu’il parte du compte SALAIRE ;

- Modifie sur le site des impôts, et de l’URSSAF et d’autres cotisations sociales ton IBAN pour que les prélèvements soient pris sur ton compte COTISATIONS.

5 – Tacler la dette & visualiser tes objectifs

Répartir son argent dans des comptes c’est une chose, avoir un œil avisé sur ses dépenses et les recettes c’en est une autre. D’autant que maintenant, tu as une somme maximale à dépenser. Et pas question de piquer dans un autre compte, je te surveille 👀. La première chose à faire, c’est un état des lieux précis.

Passe à l’action

- Imprime les dépenses des 12 derniers mois.

- Entoure les revenus récurrents.

- Note P pour les dépenses qui génèrent du Profit (Bénéfices) directement, R pour les dépenses qui bien que nécessaires peuvent être Remplacées, et U pour les dépenses Unecessary non nécessaires pour délivrer ton service.

MM propose d’annuler tous les paiements en CB, voir de résilier sa CB pour repartir sur un compte frais (ah ces américains ^^). Il suggère de payer par chèque pour bien prendre conscience de ce qu’on paie, puis de remettre en place les prélèvements ou paiements CB au fur et à mesure que les dépenses sont validées. Je trouve ça un peu radical, mais j’imagine que si tu as plusieurs porteurs de CB dans ton entreprise, des abonnements SaaS à outrance, ma foi ça peut vite devenir le bazar 🙂

L’heure des maths

- Calcule la somme des dépenses annuelles et divise par 12 pour déterminer les dépenses mensuelles.

- Calcule la différence entre tes dépenses actuelles et ce que tu devrais dépenser (ta ligne de dépenses dans ton « Évaluation de situation »). Ajoute 10% : le résultat, c’est la somme qu’il faut écrémer tout de suite de tes dépenses. Les 10% servent à couvrir le fait que certaines dépenses coupées, devront peut-être être remises en place car leur absence a un impact négatif sur ton entreprise.

Maintenant parlons des recettes. Il propose de partir, dans le cas d’un indé comme toi et moi, sur la base du calcul du revenu que tu souhaites te verser. Ça n’est encore une fois pas une méthode exacte, mais ça te permet de rapidement calculer des objectifs réalistes 🙂 Dis-moi ce que tu en penses :

🔍 Calcule le salaire que tu souhaites en tant que premier salarié de ta boite :

( Revenu mensuel souhaité / Pourcentage TAP de SALAIRE ) x 12 = CA annuel à viser

Par exemple, si tu vises 3000€ de revenu mensuel versés sur ton compte perso, et que le TAP sur SALAIRE est 50%, alors tu obtiens le calcul suivant :

( 3000 / 0,5 ) x 12 = 72000€

Je saute dans le grand bain de profit first !

Ok, maintenant tu dois avoir bien compris le principe. Maintenant que tout ça c’est fait, il n’y a plus qu’à mettre en application au quotidien, tous les mois, et tous les trimestres. Je t’ai créé un guide qui résume quoi faire à quel moment dans le Pack Profit First gratuit à choper ici.

- Chaque jour, tu peux désormais regarder tes comptes en banque, pour connaitre la santé de ton entreprise 🙂

- Deux fois par mois, tu fais tes transferts d’argent du compte ENTRÉE, vers les autres comptes à l’aide de tes TAP ;

- Chaque trimestre, tu te verses 50% du contenu du compte en banque BÉNÉFICES.

Il te reste 1 chose à faire avant de sauter dans le grand bain : répartir une première fois ton argent entre tous les comptes. Prend tout l’argent dans le compte principal, et répartis-le entre les nouveaux comptes en suivant tes TAP de queen.

Je sais pas ce que tu en penses arrivé ici, mais pour moi, ça change tout 🙂

Si tu te sens prêt·e à passer à l’action, tu sais ce qu’il te reste à faire 👇

Profit First by Mike Michalowicz

🛍️ Acheter le livre (lien affilié)

🛠 Les ressources officielles

Mon pack Profit First gratuit pour passer à l’action !

→ « Évaluation de ta situation » – Template GGsheet

→ « Calculateur de répartition » avec mes % adaptés aux indé·es – Template Notion

→ Le guide pas à pas pour mettre Profit First en place.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.